Cette voie simplifiée connaît une attractivité croissante : selon les statistiques ministérielles 2024, 418 000 demandes ont été déposées auprès des tribunaux judiciaires, en hausse de 17 % par rapport à 2023. La promesse est claire : un juge statue généralement sous un mois, les frais de greffe restent modestes, et l’intervention d’un avocat n’est pas systématiquement obligatoire.

Reste que cette apparente simplicité cache des exigences formelles rigoureuses, un risque d’opposition du débiteur capable d’annuler l’ordonnance, et des délais réels qui s’écartent parfois du calendrier théorique. L’enjeu pour toute entreprise confrontée à un impayé consiste donc à évaluer si sa créance entre dans le périmètre d’éligibilité, puis à structurer son dossier pour éviter un rejet coûteux en temps et en énergie.

Cadre d’application restreint :

- Cette procédure ne s’applique qu’aux créances certaines, liquides, exigibles et exclusivement fondées sur un document écrit (facture, bon de commande, contrat)

- Le débiteur dispose d’un délai d’un mois pour former opposition après signification de l’ordonnance, ce qui annule l’ordonnance et renvoie l’affaire en procédure ordinaire

- Les montants, délais et frais de greffe peuvent varier selon la juridiction compétente (tribunal judiciaire ou de proximité) et le montant de la créance

- Toute erreur formelle dans la requête ou les pièces justificatives peut entraîner un rejet sans examen au fond

Risques identifiés :

- Opposition du débiteur entraînant l’annulation de l’ordonnance et obligeant à basculer vers une assignation classique

- Rejet de la requête pour vice de forme ou créance contestable, avec perte de temps et frais de greffe non récupérables

Ce contenu est fourni à titre informatif et ne remplace pas une consultation juridique. Consultez un avocat spécialisé en recouvrement de créances ou huissier de justice pour toute décision juridique engageante.

Votre procédure en 4 repères clés

- La créance doit être certaine, liquide, exigible et fondée sur un document écrit (facture, contrat, bon de commande signé)

- Le délai moyen constaté pour obtenir l’ordonnance se situe entre 28 et 30 jours après dépôt de la requête au greffe

- Le coût global combine les frais de greffe (33,47 € pour les tribunaux de commerce) et les honoraires d’huissier pour signification et exécution

- Le débiteur dispose d’un mois après signification pour former opposition, ce qui annule l’ordonnance et renvoie l’affaire en procédure ordinaire

Le mécanisme de l’injonction de payer s’inscrit dans une logique d’efficacité judiciaire : accélérer le traitement des créances incontestées tout en préservant les droits de la défense. Cette dualité explique à la fois son succès auprès des entreprises et la nécessité d’une préparation rigoureuse du dossier.

Avant d’engager cette démarche, il convient de vérifier que votre situation remplit l’ensemble des critères d’éligibilité et que vous disposez de tous les justificatifs requis. Une fois ces conditions réunies, le parcours procédural se déroule en trois phases distinctes que nous détaillons dans les sections suivantes.

Transformer l’impayé en opportunité de professionnalisation

Avant d’en arriver à la saisine du tribunal, structurer un processus de recouvrement amiable efficace permet de réduire significativement le recours aux procédures contentieuses. La clé réside dans la visibilité en temps réel sur les encours clients et l’automatisation des relances graduées, adaptées au profil de chaque débiteur. Plutôt que de perdre des heures sur des tableurs Excel et des e-mails manuels, des solutions comme Clearnox permettent d’automatiser cette étape dès le premier jour d’impayé.

Le tableau ci-dessous compare trois stratégies de recouvrement selon des critères opérationnels concrets. Chaque approche présente des avantages et limites spécifiques qu’il convient d’évaluer en fonction du contexte et des enjeux relationnels avec le débiteur.

Quand le droit commercial accélère : naissance de la procédure simplifiée

La procédure d’injonction de payer trouve son origine dans la volonté du législateur de désengorger les tribunaux en offrant une alternative rapide aux assignations classiques, particulièrement pour les créances commerciales dont le caractère incontesté ne justifie pas un débat contradictoire. Encadrée par les articles 1405 et suivants du Code de procédure civile, elle repose sur un mécanisme non contradictoire : le juge examine la requête sur pièces, sans convoquer les parties, et statue uniquement si les critères d’éligibilité sont remplis.

L’attractivité de ce dispositif s’explique par son efficacité opérationnelle. Les données 2024 publiées par le Ministère de la Justice révèlent que 418 000 demandes ont été déposées cette année, soit une progression de 17 % par rapport à 2023. Cette hausse confirme que les entreprises plébiscitent une voie qui combine rapidité et coût maîtrisé : comptez généralement entre 28 et 30 jours pour obtenir l’ordonnance, contre plusieurs mois pour une assignation au fond.

Le législateur a d’ailleurs poursuivi ses efforts de simplification. La loi n° 2026-307 du 23 avril 2026 publiée au Journal officiel instaure une procédure déjudiciarisée encore plus rapide, réservée aux créances commerciales entre commerçants : le commissaire de justice peut désormais délivrer un commandement de payer sans intervention d’un juge, à condition que le débiteur ne conteste pas dans le délai d’un mois. Cette évolution témoigne d’une tendance de fond : accélérer le recouvrement pour préserver la trésorerie des entreprises, tout en conservant des garde-fous contre les abus.

Quatre critères cumulatifs avant de saisir le tribunal

Toute créance n’ouvre pas droit à l’injonction de payer. Le Code de procédure civile impose trois conditions cumulatives strictes, que le juge vérifie lors de l’examen de la requête. Une seule faille suffit à motiver un rejet sans possibilité d’examen au fond.

- Créance certaine : le montant et l’existence de la dette ne sont pas raisonnablement contestables (pas de litige en cours sur la qualité de la prestation ou le principe même du paiement)

- Créance liquide : le montant est déterminé en euros avec précision, sans nécessiter de calcul ou d’évaluation complémentaire (montant chiffré sur facture ou contrat)

- Créance exigible : le délai de paiement contractuel ou légal est dépassé, aucune condition suspensive ne bloque l’exigibilité (date d’échéance clairement dépassée)

- Créance fondée sur écrit : facture signée, bon de commande validé, contrat commercial ou reconnaissance de dette constituent les preuves recevables (échanges d’e-mails commerciaux acceptés si datés et signés électroniquement)

Comme le précise le portail Service-Public.fr mis à jour en février 2026, ces trois caractéristiques — certaine, liquide, exigible — doivent être réunies simultanément. La pratique démontre que les rejets les plus fréquents portent sur l’absence de pièce justificative suffisante ou sur une créance partiellement contestée par le débiteur lors d’échanges antérieurs. L’erreur couramment constatée dans les dossiers rejetés consiste à déposer une requête alors qu’un litige technique sur la conformité de la prestation n’a jamais été formellement tranché.

Les retours d’expérience des greffes montrent également que certaines situations disqualifient d’emblée la procédure : créances inférieures à 500 € (le rapport coût-bénéfice devient défavorable), clients récurrents stratégiques pour lesquels une assignation risquerait de détruire la relation commerciale, ou créances partiellement contestables qui exposent à une opposition systématique. Dans ces cas, privilégier une négociation amiable structurée ou un outillage de relance automatisé limite les risques d’escalade judiciaire improductive.

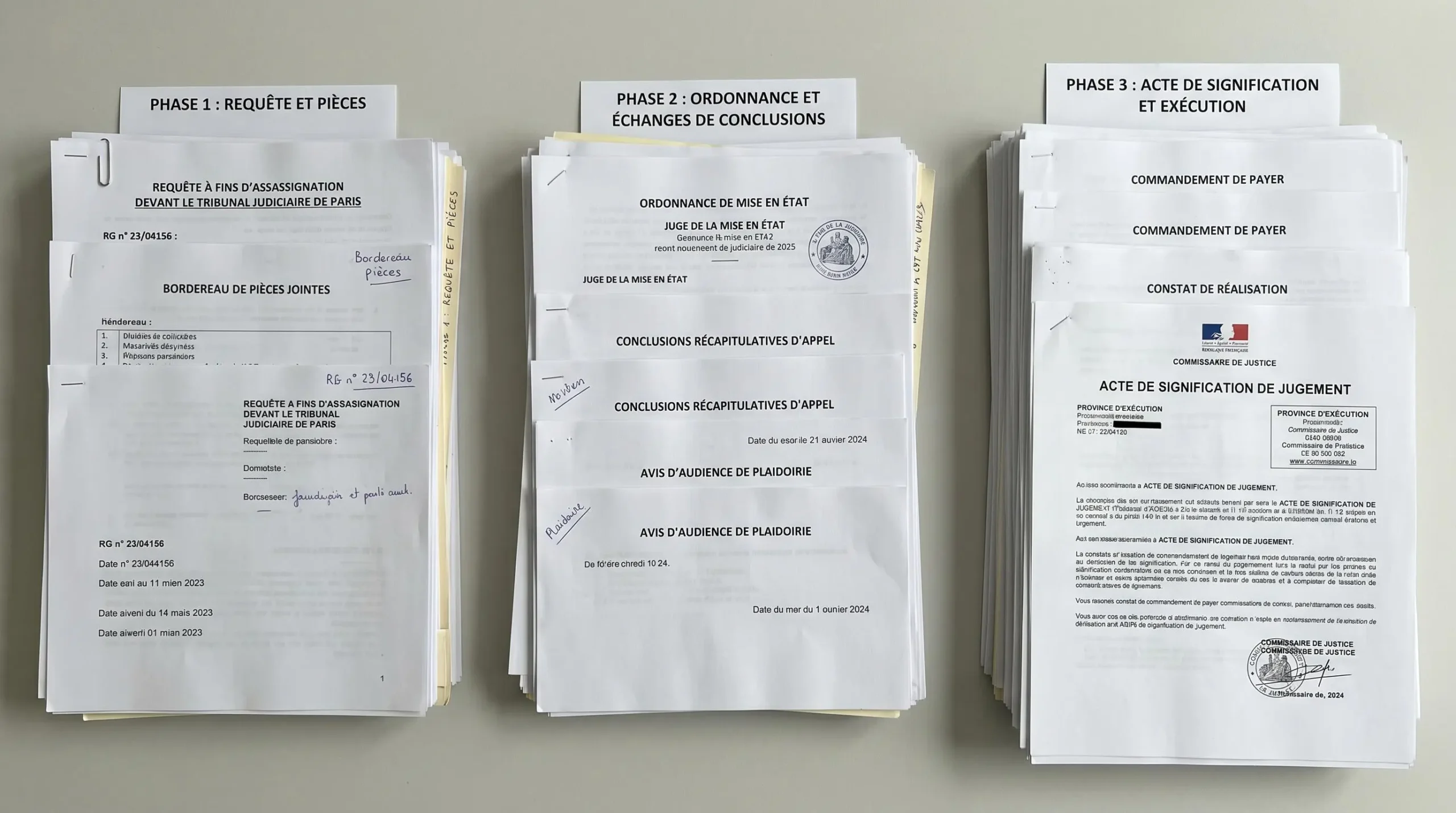

Du greffe à l’huissier : anatomie d’un recouvrement en mode rapide

La procédure se décompose en trois phases séquentielles, chacune impliquant un acteur spécifique du système judiciaire. La fluidité de ce parcours dépend autant de la rigueur du dossier initial que de la réactivité des différents intervenants.

Déposer la requête : le dossier minimal exigé

Le créancier saisit le greffe du tribunal compétent — généralement le tribunal de commerce pour les créances commerciales entre professionnels, ou le tribunal judiciaire selon la nature de l’obligation. La requête, déposée sur formulaire cerfa ou dématérialisée selon les juridictions, doit impérativement comporter l’identité complète du débiteur (raison sociale, SIREN, adresse du siège), le montant précis de la créance avec décomposition (principal, pénalités de retard, indemnité forfaitaire de 40 €), et les pièces justificatives : facture(s) détaillée(s), bon de commande signé ou contrat, preuve de mise en demeure recommandée avec accusé de réception.

Selon le cadre réglementaire évoqué précédemment, les frais de greffe s’établissent à 33,47 € pour les tribunaux de commerce, payables dans les 15 jours suivant la présentation de la requête. La tendance observée depuis 2024 indique que les greffes privilégient désormais les téléprocédures, permettant un dépôt 24h/24 et une réduction des délais de traitement administratif.

Bon à savoir : L’absence d’un justificatif d’identité valide du débiteur (extrait Kbis de moins de trois mois pour une société) constitue le premier motif de rejet constaté dans les statistiques des greffes. Vérifier ce point en amont évite un aller-retour coûteux de plusieurs semaines.

Ordonnance du juge : décision sous 30 jours

Le juge examine la requête sur pièces, sans convoquer les parties ni organiser d’audience. Il vérifie la conformité formelle du dossier et la réunion des trois critères (certaine, liquide, exigible). Si les conditions sont remplies, il rend une ordonnance portant injonction de payer pour le montant réclamé. Dans le cas contraire, il rejette la requête par ordonnance motivée, sans que le créancier puisse faire appel — la seule voie de recours consiste alors à engager une assignation classique au fond.

Les données des greffes indiquent que le délai moyen d’obtention de l’ordonnance oscille entre 28 et 30 jours après dépôt de la requête, hors périodes de congés judiciaires. Prenons l’exemple d’une entreprise de services informatiques confrontée à un impayé de 7 200 € après livraison d’une prestation de développement web : le client ne répond plus depuis 90 jours malgré trois relances, la facture a été signée électroniquement et le bon de commande validé. Dans ce cas de figure fréquent, le dépôt de requête au tribunal judiciaire a permis d’obtenir l’ordonnance en 28 jours. La réalité du terrain montre cependant que le délai s’est allongé de 15 jours supplémentaires en raison de la période de congés, illustrant l’écart entre le calendrier théorique et les contraintes organisationnelles des juridictions.

Obtenir et exécuter le titre : la phase de contrainte

Conformément au décret de février 2026 cité plus haut, l’ordonnance doit être signifiée au débiteur par voie d’huissier de justice dans un délai de trois mois. Cette signification déclenche le compte à rebours de l’opposition : le débiteur dispose d’un mois pour contester l’ordonnance devant le tribunal, ce qui annule automatiquement le titre et renvoie l’affaire en procédure ordinaire contradictoire.

Opposition du débiteur : l’étape qui peut tout annuler

Le débiteur conserve un délai d’un mois après signification de l’ordonnance pour former opposition. Cette contestation produit un effet radical : l’ordonnance est annulée de plein droit et l’affaire est renvoyée devant le tribunal en procédure classique, avec débat contradictoire, représentation obligatoire par avocat selon les montants, et délais judiciaires classiques de plusieurs mois. Les coûts de greffe et de signification déjà engagés ne sont pas récupérables. Les retours terrain montrent qu’une ordonnance obtenue sur une créance partiellement contestable expose à une opposition quasi systématique.

Si aucune opposition n’est formée dans le délai, l’ordonnance devient un titre exécutoire définitif. L’huissier peut alors engager les voies d’exécution forcée : saisie-attribution sur comptes bancaires, saisie-vente de biens mobiliers, ou saisie des créances. Dans le cas de l’entreprise informatique évoqué précédemment, la signification a nécessité trois passages au domicile du débiteur avant remise effective au 45e jour. L’absence d’opposition a permis la transmission du titre exécutoire à l’huissier, qui a mené une phase amiable de recouvrement aboutissant au règlement complet en quatre mois au total, délai incluant les 90 jours de relances préalables.

| Stratégie | Délai total | Coût | Risque échec | Relation client | Automatisation |

|---|---|---|---|---|---|

| Injonction de payer | 3 à 5 mois (greffe + signification + exécution) | 33,47 € greffe + 100-200 € huissier signification + frais exécution | Opposition possible (1 mois) annulant l’ordonnance | Rupture relationnelle quasi certaine | Aucune (procédure manuelle) |

| Assignation au fond | 8 à 18 mois (instruction + audience + jugement) | Avocat obligatoire (1 500-3 000 €) + frais greffe + huissier | Contestation possible à chaque étape, issue incertaine | Rupture définitive assurée | Aucune (procédure manuelle lourde) |

| Logiciel de relance automatisé | 15 à 45 jours (relances graduées automatiques) | Abonnement SaaS mensuel (selon volumes) | Faible si scénarios adaptés (taux règlement 70-85 %) | Préservée via messages adaptés au bon moment | Totale (tableaux de bord, relances, traçabilité) |

Ce que révèlent les statistiques de terrain, c’est qu’un logiciel de recouvrement des impayés structure le processus de relance en amont de toute escalade judiciaire. Les solutions comme Clearnox permettent de gagner significativement en trésorerie et de réduire drastiquement le temps consacré au suivi et au recouvrement, grâce à la visibilité en temps réel sur les encours, la collaboration fluidifiée entre équipes commerciales et comptables, et l’automatisation des scénarios de relance adaptés aux profils clients. Cette approche préventive libère les dirigeants et responsables administratifs de tâches répétitives chronophages, tout en préservant la relation client par des communications professionnelles envoyées au bon moment avec le bon ton.

Il est généralement recommandé par les huissiers de toujours privilégier une phase amiable structurée avant d’engager une procédure contentieuse. L’enjeu n’est pas seulement financier : préserver une relation commerciale pérenne, éviter les coûts cachés (temps passé, stress, risque d’impayé définitif si le débiteur est insolvable) et professionnaliser son image constituent des bénéfices stratégiques souvent sous-estimés dans l’équation du recouvrement.